|

|

|

Derniers articles...................................................... |

|

|

|

|

|

Articles les plus lus.................................................. |

|

|

|

Le PERCO (plan d'épargne retraite collectif) a été mis en place par la loi n° 2003-775 du 21 août 2003 portant réforme des retraites, publiée au JO le 22 août 2003. Le PERCO (plan d'épargne retraite collectif) a été mis en place par la loi n° 2003-775 du 21 août 2003 portant réforme des retraites, publiée au JO le 22 août 2003.

Le but de cette loi, dite Loi Fillon, était en effet, de favoriser l'accès de toute personne, à titre privé ou dans le cadre de son activité professionnelle, à un ou plusieurs produits d'épargne réservés à la retraite, afin de compléter les régimes de retraite obligatoires par répartition.

L'instauration du PERCO s'inscrit donc dans ce dessein, dans le cadre de l'activité professionnelle des bénéficiaires.

Mise en place du PERCO

Le PERCO ne peut être mis en place que dans les entreprises bénéficiant d'ores et déjà d'un Plan d'épargne entreprise.

Il peut toutefois également être mis en place dans les entreprises bénéficiant d'un Plan d'épargne interentreprises (PEEI).

Il s'agit en fait de pouvoir proposer au salarié un plan de durée plus courte.

Le PERCO peut être lui-même créé en tant que plan d'épargne interentreprises.

Par ailleurs, les entreprises bénéficiant d'un PEE depuis plus de 5 ans doivent ouvrir une négociation en vue de la mise en place d'un PERCO.

Les salariés bénéficiaires

Tous les salariés d'une entreprise peuvent bénéficier du PERCO.

Toutefois, une condition d'ancienneté dans l'entreprise ou dans le groupe d'entreprises peut être exigée. Elle ne peut excéder trois mois. Pour la détermination de l'ancienneté éventuellement requise, sont pris en compte tous les contrats de travail exécutés au cours de la période de calcul et des 12 mois qui la précèdent. Le salarié temporaire est réputé compter 3 mois d'ancienneté dans l'entreprise ou dans le groupe qui l'emploie s'il a été mis à la disposition d'entreprises utilisatrices pendant une durée totale d'au moins 60 jours au cours du dernier exercice.

En outre, les anciens salariés ayant quitté l'entreprise à la suite d'un départ à la retraite ou en préretraite peuvent continuer à effectuer des versements au plan d'épargne d'entreprise.

Dans les entreprises dont l'effectif habituel est compris entre 1 et cent salariés, peuvent également participer aux plans d'épargne d'entreprise :

*les chefs de ces entreprises ;

*les présidents, directeurs généraux, gérants ou membres du directoire, s'il s'agit de personnes morales ;

*le conjoint du chef d'entreprise s'il a le statut de conjoint collaborateur ou de conjoint associé.

Enfin, un ancien salarié peut continuer à effectuer des versements sur le PERCO s'il n'a pas accès à un PERCO dans la nouvelle entreprise où il est employé.

Versements

Le PERCO est alimenté par des versements volontaires des salariés, des anciens salariés ne bénéficiant pas de PERCO dans leur entreprise, des retraités et des préretraités.

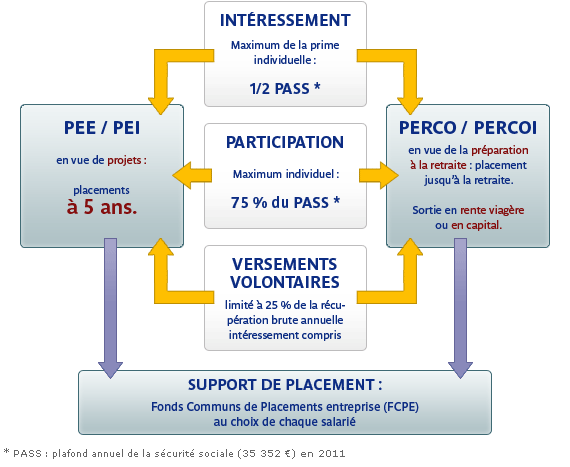

Il peut également recevoir les sommes issues de l'intéressement et de la participation. Les sommes attribuées au titre de l'intéressement doivent être versées dans ce plan dans un délai maximum de 15 jours à compter de la date à laquelle elles ont été perçues.

Il est possible de transférer les droits détenus sur un autre plan d'épargne salariale tel que le PEE.

Les droits inscrits au compte épargne-temps (CET) peuvent aussi être versés sur le plan d'épargne pour la retraite collectif.

Le règlement du PERCO peut prévoir, pour chaque versement volontaire des participants, un montant minimum par support de placement. Celui-ci ne peut néanmoins excéder 160 euros par participant.

Toutefois, les sommes versées par les salariés ne peuvent excéder, chaque année, le quart de leur salaire annuel brut.

En outre, les sommes versées par les dirigeants et chefs d'entreprise ne peuvent excéder le quart de leur revenu professionnel soumis à l'impôt sur le revenu au titre de l'année précédente.

S'agissant des retraités et préretraités, elles ne peuvent excéder le quart de leur pension de retraite ou de leur allocation de préretraite.

Les sommes versées par les conjoints collaborateurs, les associés des chefs d'entreprise et les salariés dont le contrat de travail est suspendu, lorsqu'ils n'ont perçu aucune rémunération, sont plafonnées au quart du plafond annuel de sécurité sociale (PSS), soit 8.319,00 euros en 2008.

Enfin, le PERCO peut être alimenté par des sommes versées par l'entreprise, appelées abondements.

Ces sommes sont plafonnées, par bénéficiaire pour une année :

*à 16 % du montant du PSS (soit 5.324,16 euros pour 2008),

*au triple de la contribution du bénéficiaire.

L'employeur peut également prendre en charge les frais de gestion de compte.

L'affectation au plan d'épargne de la part individuelle du bénéficiaire dans la réserve spéciale de participation ne peut tenir lieu de cette contribution.

L'entreprise peut majorer ces sommes à concurrence du montant consacré par bénéficiaire à l'acquisition d'actions ou de certificats d'investissement émis par l'entreprise ou par une entreprise liée à celle-ci, sans que cette majoration puisse excéder 80 %.

Les sommes versées par l'entreprise ne peuvent se substituer à aucun des éléments de rémunération en vigueur dans l'entreprise au moment de la mise en place d'un plan, ou qui deviennent obligatoires en vertu de règles légales ou contractuelles.

Les sommes versées par l'employeur peuvent être modulées d'un bénéficiaire à un autre. Toutefois, la modulation éventuelle ne peut résulter que de l'application de règles à caractère général, qui ne peuvent, en outre, en aucun cas avoir pour effet de rendre le rapport entre le versement de l'entreprise et celui du bénéficiaire croissant avec la rémunération de ce dernier.

Les versements effectués par les anciens salariés de l'entreprise ne peuvent bénéficier des versements complémentaires de l'entreprise et les frais afférents à leur gestion sont à la charge exclusive de l'ancien salarié qui effectue ces versements.

Toutefois, cette règle ne peut avoir pour effet de remettre en cause les exonérations fiscales et sociales prévues à l'article L. 3332-27, dès lors qu'un délai de douze mois s'est écoulé entre le dernier versement de l'élément de rémunération en tout ou partie supprimé et la date de mise en place du plan.

Gestion

Les participants au PERCO doivent bénéficier d'un choix entre au moins 3 organismes de placement collectif en valeurs mobilières présentant différents profils d'investissement.

Les sommes versées par les adhérents à un plan d'épargne d'entreprise, les sommes complémentaires versées par l'entreprise, les sommes attribuées au titre de l'intéressement et affectées volontairement par des salariés à ce plan d'épargne ainsi que les sommes attribuées aux salariés au titre de la participation aux résultats et affectées à la réalisation de ce plan sont, dans un délai de 15 jours à compter respectivement de leur versement par l'adhérent ou de la date à laquelle elles sont dues, employées à l'acquisition :

*d'actions de sociétés d'investissement à capital variable (SICAV),

*ou de parts de fonds communs de placement d'entreprise (FCPE).

L'entreprise tient le registre des comptes administratifs ouverts au nom de chaque adhérent. Ce registre doit comporter, par adhérent, les sommes affectées au PERCO ainsi que la ventilation des investissements réalisés et les délais d'indisponibilité restant à courir.

La tenue du registre des comptes administratifs peut être déléguée. Dans ce cas, le contrat de délégation précise les modalités d'information du délégataire, et les coordonnées de la personne chargée de la tenue du registre sont mentionnées dans le règlement du plan d'épargne d'entreprise. La personne chargée de la tenue du registre des comptes administratifs établit un relevé des actions ou des parts appartenant à chaque adhérent. Une copie de ce relevé est adressée, au moins une fois par an, aux intéressés avec l'indication de l'état de leur compte.

Déblocage

Les sommes ou valeurs inscrites aux comptes des participants sont bloquées jusqu'au départ à la retraite.

Toutefois, dans des cas liés à la situation ou au projet du participant, ces sommes ou valeurs peuvent être exceptionnellement débloquées avant le départ en retraite.

Les cas de déblocage anticipé sont les suivants :

*L'invalidité de l'intéressé, de ses enfants, de son conjoint ou de son partenaire lié par un Pacte civil de solidarité (PACS), de 2ème ou 3ème catégorie de la sécurité sociale ou reconnue par la commission des droits et de l'autonomie des personnes handicapées à condition que le taux d'incapacité atteigne au moins 80 % et que l'intéressé n'exerce aucune activité professionnelle. Le déblocage pour chacun de ces motifs ne peut intervenir qu'une seule fois,

*le décès de l'intéressé, de son conjoint ou de son partenaire lié par un PACS. En cas de décès de l'intéressé, il appartient à ses ayants droit de demander la liquidation de ses droits,

*l'affectation des sommes épargnées à l'acquisition de la résidence principale ou à la remise en état de la résidence principale endommagée à la suite d'une catastrophe naturelle reconnue par arrêté interministériel,

*la situation de surendettement du participant, sur demande adressée à l'organisme gestionnaire des fonds ou à l'employeur, soit par le président de la commission de surendettement des particuliers, soit par le juge lorsque le déblocage des droits paraît nécessaire à l'apurement du passif de l'intéressé

*l'expiration des droits à l'assurance chômage de l'intéressé.

La levée anticipée de l'indisponibilité intervient sous forme d'un versement unique qui porte, au choix de l'intéressé, sur tout ou partie des droits susceptibles d'être débloqués.

Dans le cas normal du déblocage au moment du départ en retraite, la délivrance des sommes ou valeurs inscrites aux comptes des participants est effectuée sous forme de rente viagère, dans les conditions prévues par le PERCO.

Le PERCO peut toutefois prévoir des modalités de délivrance en capital, en une seule fois ou de manière échelonnée. Dans ce cas, chaque participant opte pour la délivrance en capital ou en rente lors du déblocage des sommes ou valeurs.

|

|

Dernière mise à jour : ( 31-03-2011 )

|

|